Сценарии взаимозачета задолженности

Взаимозачёт обязательств показывает факт оплаты, то есть погашение дебиторской и кредиторской задолженности, при этом не происходит увеличение или уменьшение экономических выгод, поэтому, согласно п. 2 ПБУ 9/99 и п. 2 ПБУ 10/99 взаимозачет задолженности не приводит к возникновению доходов и расходов.

Взаимозачет между двумя организациями и одним контрагентом

Пример.

У контрагента «Дальстрой» имеется дебиторская задолженность перед организацией «Стройснаб» и в то же время перед контрагентом у организации «Промресурс» имеется кредиторская задолженность. Для организации «Промресурс» контрагент «Дальстрой» выступает в качестве поставщика (кредитора), для организации «Стройснаб» - в качестве покупателя (дебитора).

Необходимо погасить задолженность как контрагента-покупателя «Дальстрой» перед организацией «Стройснаб», так и организации «Промресурс» перед контрагентом-поставщиком «Дальстрой» путем зачета взаимных требований.

Изначально списываем дебиторскую задолженность контрагента-покупателя «Дальстрой» перед организацией «Стройснаб» и переносим эту задолженность на организацию «Промресурс». Для этого оформляем документ Взаимозачет задолженности с типом операции Произвольный взаимозачет или Перенос долга клиента между двумя организациями.

В данной ситуации отражается трехсторонний взаимозачет между тремя юридическими лицами, при котором в шапке взаимозачета указываем:

■ Организацию – организация, выполнившая отгрузку.

■ Дебитора - клиента, для которого производится зачет дебиторской задолженности (погашение задолженности перед организацией, выполнившей отгрузку).

■ Кредитора – организацию-клиента для передачи долга с дебитора-клиента. Эта организация принимает на себя обязательство по оплате вместо дебитора-клиента перед организацией, выполнившей отгрузку. У дебитора-клиента, в свою очередь, возникает обязательство по оплате перед организацией-клиентом и этот долг возникает по объекту расчетов, между организацией-клиентом и дебитором-клиентом, указанным в шапке взаимозачета. Организация-клиент, принимающая на себя обязательство по оплате, является клиентом по отношении к организации, выполнившей отгрузку.

■ Объект расчетов - договор между дебитором-клиентом и организацией-клиентом, по которому будет числиться долг дебитора-клиента перед организацией-клиентом (кредитор). Для возможности указания объекта расчетов потребуется создать объект расчетов, например, это может быть договор с расчетами по договорам с целью «Реализация» между организацией-клиентом (кредитор) и дебитором-клиентом. По этому объекту расчетов регламентируются взаимоотношения между организацией-клиентом и дебитором-клиентом.

По результату такого взаимозачета у организации-клиента (кредитор) возникнет обязательство по оплате перед организацией, выполнившей отгрузку, и у клиента (дебитора) возникнет обязательство по оплате, но уже перед организацией-клиентом (кредитор), которая вместо дебитора-клиента будет оплачивать организации, выполнившей отгрузку.

На закладке по дебиторской задолженности подбираем остатки задолженности покупателя (дебитора-клиента) перед организацией «Стройснаб» по объекту расчетов, договору между организацией, выполнившей отгрузку, и дебитором-клиентом.

На закладке по кредиторской задолженности указываем объект расчетов, договор между организацией, выполнившей отгрузку «Стройснаб», и организацией «Промресурс», на которую будет перенес долг с дебитора-клиента.

Как видно из отчета по ведомости расчетов с клиентами долг дебитора-клиента перед организацией «Стройснаб» погашен и при этом образовалась задолженность дебитора-клиента, но уже перед организацией «Промресурс» по объекту расчетов, договору между дебитором-клиентом и организацией-клиентом «Промресурс».

Также у организации-клиента «Промресурс» возникает

задолженность перед организацией «Стройснаб», выполнившей отгрузку, по объекту

расчетов, договору между организациями, указанному в шапке документа

взаимозачета. Погашение задолженности между

организациями будет выполняться путем оформления платежных документов Поступление безналичных ДС с операцией Поступление от другой организации и Списание

безналичных ДС с операцией Оплата другой организации.

Также у организации-клиента «Промресурс» возникает

задолженность перед организацией «Стройснаб», выполнившей отгрузку, по объекту

расчетов, договору между организациями, указанному в шапке документа

взаимозачета. Погашение задолженности между

организациями будет выполняться путем оформления платежных документов Поступление безналичных ДС с операцией Поступление от другой организации и Списание

безналичных ДС с операцией Оплата другой организации.

В то же время у организации «Промресурс» имеется кредиторская задолженность перед поставщиком «Дальстрой».

Погашаем обязательства организации «Промресурс» по оплате перед контрагентом-поставщиком «Дальстрой» и обязательства контрагента–покупателя (дебитора-клиента) по оплате перед организацией «Промресурс» путем проведения зачета взаимных требований. Оформляем документ Взаимозачет задолженности с типом операции Зачет встречных обязательств.

На закладке Отгрузки подбираем остатки задолженности контрагента-покупателя (дебитора-клиента) «Дальстрой» перед организацией «Промресурс» по объекту расчетов, договору между дебитором-клиентом и организацией-клиентом «Промресурс».

На закладке Поступления подбираем остатки по задолженности организации «Промресурс» перед контрагентом-поставщиком «Дальстрой».

Как видно из отчета по ведомости расчетов с поставщиками долг организации «Промресурс» перед контрагентом-поставщиком погашен.

Если требуется перенести долг с договора контрагента на договор между организациями, то вместо документа Взаимозачет задолженности можно оформить два документа Корректировка задолженности:

■ на списание дебиторской задолженности по договору с контрагентом;

■ на списание кредиторской задолженности по договору между организациями.

Взаимозачет между двумя организациями и контрагентом, когда организация и контрагент одно юр. лицо

У организации «Стройснаб» имеется кредиторская задолженность перед контрагентом – поставщиком «Промресурс» и у организации-клиента «Промресурс» имеется дебиторская задолженность перед организацией-поставщиком «Стройснаб» (настроена передача товаров между организациями).

Организации «Стройснаб» и «Промресурс» зарегистрированы в справочнике «Организации», контрагент – поставщик «Промресурс» зарегистрирован в справочнике «Контрагенты», которые независимы между собой.

Необходимо выполнить взаимозачет задолженности.

Можно оформить документ Взаимозачет задолженности с типом операции «Произвольный взаимозачет» и это будет трехсторонний взаимозачет, между тремя юридическими лицами: организацией «Промресурс», контрагентом «Промресурс» и организацией «Стройснаб».

В шапке взаимозачета необходимо указать организацию «Стройснаб», в качестве дебитора указать организацию - клиента «Промресурс», в качестве кредитора - поставщика и выбрать контрагента «Промресурс».

На закладке «Дебиторская задолженность» указывается объект расчетов между организациями «Промресурс» и «Стройснаб» (например, это может быть договор между организациями).

На закладке «Кредиторская задолженность» - объект расчетов между организацией «Стройснаб» и контрагентом – поставщиком «Промресурс» (например, это может быть договор с контрагентом с целью «Закупка).

В шапке взаимозачета в качестве объекта расчетов потребуется обязательно указать договор между дебитором (организацией-клиентом) «Промресурс» и кредитором (контрагентом-поставщиком) «Промресурс», для этого можно создать новый договор с контрагентом, например, с расчетами по договорам.

По результату проведения взаимозачета задолженности:

■ Погашается долг между организациями «Промресурс» и «Стройснаб» (при интеркампани).

■ Погашается долг организации «Стройснаб» перед контрагентом - поставщиком «Промресурс».

■ Образуется долг организации – клиента «Промресурс» перед поставщиком – контрагентом «Промресурс». Долг можно списать документом Корректировка задолженности.

При этом покупателем был перечислен аванс по другому договору поставки №34 организации «Андромеда Плюс».

Необходимо отразить погашение дебиторской задолженности покупателя (клиента) перед организацией «Стройснаб», выполнившей отгрузку, за счет аванса, полученного от клиента другой организацией «Андромеда Плюс». Формируем документ Взаимозачет задолженности с типом операции Перенос аванса клиента между двумя организациями.

В данной ситуации отражается трехсторонний взаимозачет между тремя юридическими лицами, при котором в шапке взаимозачета указываем:

■ Организацию для передачи аванса.

■ Организацию, получившую аванс.

■ Объект расчетов - договор между организацией для передачи аванса и организацией, получившей аванс. Для возможности указания объекта расчетов потребуется создать объект расчетов, например, это может быть договор с расчетами по договорам с типом «Договор купли-продажи» между организациями.

■ Клиент, для которого производится зачет дебиторской задолженности (погашение задолженности).

По результату такого взаимозачета будет погашена задолженность клиента перед организацией «Стройснаб» для передачи аванса и возникнет обязательство по оплате у организации «Стройснаб» перед организацией «Андромеда Плюс», получившей аванс.

На закладке Авансы указывается объект расчетов, договор между клиентом и организацией, получившей аванс.

На закладке Получатель указывается объект расчетов, накладная, которой отражена отгрузка клиенту от имени организации для передачи аванса.

По результату взаимозачета задолженность клиента перед организацией «Стройснаб» погашена.

У организации «Стройснаб» (для передачи аванса) возникает задолженность перед организацией «Андромеда Плюс» по договору между организациями. Погашение задолженности будет выполняться» путем оформления платежных документов Поступление безналичных ДС с операцией Поступление от другой организации и Списание безналичных ДС с операцией Оплата другой организации.

Перенос кредиторской задолженности между разными контрагентами

Пример.

У организация «Промресурс» имеется кредиторская задолженность перед контрагентом «Дальстрой» по договору поставки № 34 в размере 10 000 руб. и кредиторская задолженность перед другим контрагентом «Кактус» по договору поставки №54 в размере 10 000 руб. Расчеты ведутся по договорам.

Необходимо перенести задолженность с одного договора на другой между разными контрагентами-поставщиками. Оформляем документ Взаимозачет задолженности с типом операции Произвольный взаимозачет.

На закладке по кредиторской задолженности указываем в качестве объекта расчетов договор, с которого будем переносить задолженность на другой договор.

На закладке по дебиторской задолженности указываем в качестве объекта расчетов договор, на который будем переносить задолженность.

Перенос кредиторской задолженность при реорганизации контрагента

Пример.

ООО «АВИКА» (поставщик) произвела поставку товаров организации «Промресурс» (покупатель) в рамках договора с порядком расчетов «по договорам» на сумму 500 000 руб. По результату поставки у организации «Промресурс» образовалась кредиторская задолженность перед поставщиком ООО «АВИКА».

Из отчета по ведомости расчетов с поставщиками видно, что у организации «Промресурс» имеется задолженность в размере 500 000 руб.

В связи с прекращением деятельности поставщика ООО «АВИКА» необходимо перенести обязательства организации по оплате долга перед «новым» поставщиком ООО «Ассоль».

При реорганизации деятельность компании прекращается, вследствие чего возникают отношения правопреемства юридических лиц, и одновременно создается новое лицо или несколько новых лиц, и/или прекращает существование одна организациях либо несколько прежних фирм (ст. 57-60 ГК РФ).

Организацией «Промресурс» ранее перечислен аванс «новому» поставщику ООО «Ассоль» в размере 300 000 рублей, что видно из отчета по ведомости расчетов с поставщиками.

Для решения данной задачи оформляем документ Взаимозачет задолженности с типом операции Произвольный взаимозачет, использование которого позволяет одновременно списать кредиторскую задолженность организации «Промресурс» перед «старым» поставщиком ООО «АВИКА» и начислить задолженность перед «новым» поставщиком ООО «Ассоль». По факту кредиторская задолженность не списывается, продолжает числится, но уже перед «новым» поставщиком.

Поскольку расчеты ведутся по договорам, то в документе взаимозачета в качестве объекта расчетов указывается договор.

Аналогично и на закладке по кредиторской задолженности.

Как видно из отчета по ведомости расчетов с поставщика по организации «Промресурс» числится кредиторская задолженность перед «новым» поставщиком ООО «Ассоль» в размере 200 000 руб.

Зачет по встречным обязательствам

Пример.

Организация «Промресурс» отгрузила товар партнеру на дату 30.11.2020. Партнер оплату не произвел, имеется дебиторская задолженность перед организацией. В то же время организация выполнила закупку у этого же партнера на дату 30.11.2020, перед партнером у организации имеется кредиторская задолженность.

Необходимо выполнить зачет встречных обязательств на сумму 1 200 рублей.

Документ взаимозачета задолженности формируем день в день на дату оформления накладных и в документе выбираем тип операции По встречным обязательствам.

На закладке Отгрузки подбираем по остаткам объект расчетов, накладную, которой образована задолженность партнера перед организацией.

На закладке Поступления подбираем по остаткам объект расчетов, накладную, которой образована задолженность организации перед партнером.

При зачете встречных обязательств, отраженном день в день на дату оформления накладных, происходит погашение задолженности по накладным.

Взаимозачет между объектами расчетов с разными валютами расчетов (произвольный взаимозачет)

Взаиморасчеты с клиентом в USD, имеется кредиторская задолженность 5 000 USD = 417 048,5, клиент оплатил товары по курсу аванса 83,4097 по заказу клиента от 01.04.2022.

Необходимо перенести аванс в валюте расчетов «USD» с заказа клиента от 01.04.222 на заказ клиента в валюте расчетов «рубли» от 07.05.2022.

Для переноса долга, аванса клиента с объекта расчета в одной валюте на объект расчетов в другой валюте предназначен документ Взаимозачет задолженности с типом операции Произвольный взаимозачет.

На закладе по кредиторской задолженности указывается сумма в валюте взаиморасчетов USD и сумма регл. учета по курсу на дату аванса. При необходимости сумму регламентированного учета можно скорректировать.

На закладке по дебиторской задолженности указывается сумма в валюте взаиморасчетов «рубли». На закладках по дебиторской и кредиторской задолженности сумма взаиморасчетов, сумма упр, сумма регл. должны совпадать.

По результату взаимозачета остаток в валюте взаиморасчетов USD закрывается в ноль. Курсовые разницы не начисляются.

Остатки по регл. и упр. учету считаются курсовыми разницами. При отсутствии остатка взаиморасчетов в валюте USD остатки по упр. и регл. учету закрываются курсовыми разницами.

По закрытым в ноль суммам взаиморасчетов курсовые разницы должны рассчитываться на дельту остатка в регл. и упр. учете и зачтенному в валюте, у.е авансу.

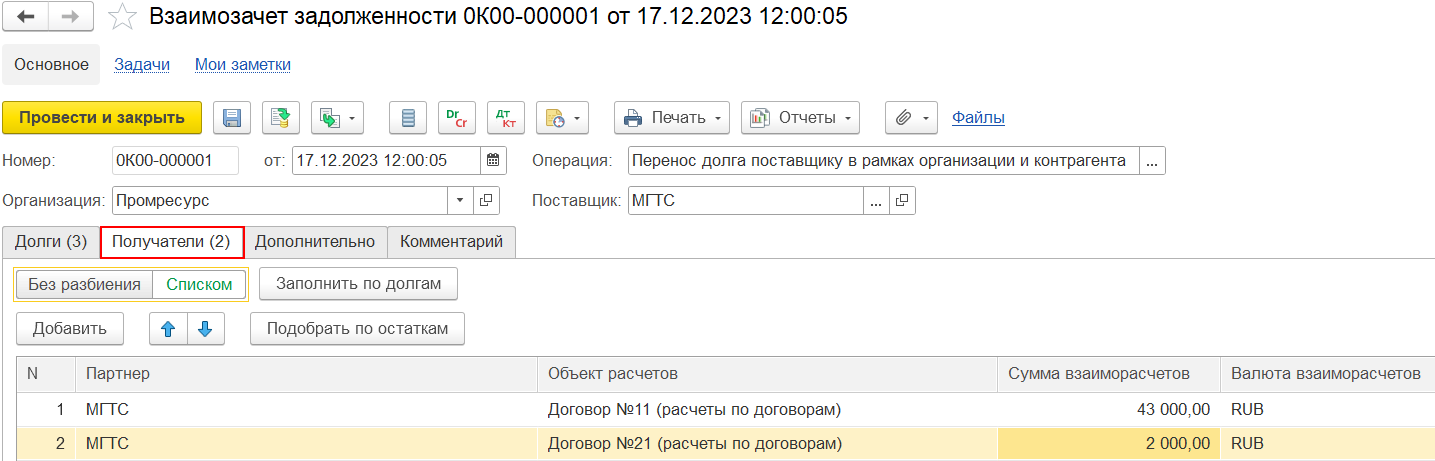

Перенос долга поставщику в рамках организации и контрагента с нескольких объектов расчетов на несколько

Состояние расчетов между поставщиком и организацией до взаимозачета задолженности:

■ Есть авансы по объектам расчетов, договорам с контрагентом (поставщиком). У поставщика (продавец) «МГТС» задолженность перед организацией-покупателем «Промресурс».

■ Есть задолженность по объектам расчетов, документам «Приобретение товаров и услуг». У организации-покупателя «Промресурс» задолженность перед поставщиком (продавцом) «МГТС».

■ Необходимо выполнить взаимозачет задолженности между поставщиком и организацией (покупателем) – погасить задолженность по объектам расчетов, документам «Приобретение товаров и услуг», распределив на них авансы с объектов расчетов, договоров с поставщиком.

Оформляем документ Взаимозачет задолженности. В документе взаимозачета задолженности указывается операция Перенос долга поставщику. Взаимозачет выполняется в рамках организации и контрагента.

На закладке Получатели указывается несколько объектов расчетов, на которые будет перенесена задолженность с других объектов расчетов.

Табличная часть отправителя (источник) задолженности распределяется на получателя (приемник) задолженности. Суммы распределяются в порядке следования строк в табличных частях взаимозачета задолженности.

Три задолженности по документам «Приобретение товаров и услуг» (отправитель кредиторская задолженность) распределяются между двумя получателями, договорами с контрагентом.

В движениях оперативных регистров расчетов взаимозачета задолженности источник задолженности - документ «Приобретение товаров и услуг» от 02.02.2023 на сумму 12 000 руб. распределяется на получателя (приемник) задолженности – объект расчетов «Договор №11 (расчеты по договорам)». Для источника задолженности, документа «Приобретение товаров и услуг» от 02.02.2023, заполняются реквизиты «Объект расчетов приемник», «Аналитика учета по партнерам приемник», «Сумма приемник», «Валюта приемник».

Источник задолженности - документ «Приобретение товаров и услуг» от 13.04.2023 на сумму 8 000 руб. распределяется на получателя (приемник) задолженности – объект расчетов «Договор №11 (расчеты по договорам)».

Источник задолженности - документ «Приобретение товаров и услуг» от 02.09.2023 на сумму 23 000 руб. распределяется на получателя (приемник) задолженности – объект расчетов «Договор №11 (расчеты по договорам)».

Источник задолженности - документ «Приобретение товаров и услуг» от 02.09.2023 на сумму 2 000 руб. распределяется на получателя (приемник) задолженности – объект расчетов «Договор №21 (расчеты по договорам)».

Перенос аванса между двумя организациями без участия контрагента

Состояние расчетов между организациями до взаимозачета задолженности:

■ Есть авансы по объектам расчетов, договорам между организациями. У организации-продавца «Андромеда плюс» задолженность перед организацией-покупателем «Промресурс».

■ Есть задолженность по объектам расчетов, документам «Передача товаров между организациями». У организации-покупателя «Промресурс» задолженность перед организацией-продавцом «Андромеда Плюс».

■ Необходимо выполнить взаимозачет задолженности между двумя организациями без контрагента – погасить задолженность по объектам расчетов, документам «Передача товаров между организациями», распределив на них авансы с объектов расчетов, договоров между организациями.

Отражаем перенос авансов организации-клиента с объектов расчетов, договоров между организациями, на объекты расчетов, документы «Передача товаров между организациями», документом Взаимозачет задолженности с операцией Перенос аванса организации-клиента между двумя организациями.

Табличная часть отправителя (источник) задолженности распределяется на получателя (приемник) задолженности. Суммы распределяются в порядке следования строк в табличных частях взаимозачета задолженности.

Два аванса по договорам между организациями (отправитель кредиторская задолженность) распределяются между тремя получателями, документами «Передачи товаров между организациями».

Например, в движениях оперативных регистров расчетов взаимозачета задолженности источник задолженности «Договор между организациями №2» распределяется на получателя (приемник) задолженности – объект расчетов, документ «Передача товаров между организациями» от 12.04.2023. Для источника задолженности «Договор между организациями №2» заполняются реквизиты «Объект расчетов приемник», «Аналитика учета по партнерам приемник», «Сумма приемник», «Валюта приемник».

Перенос аванса выполняется с сохранением расчетного документа.

Состояние расчетов между организациями после проведенного взаимозачета задолженности.

Курс расчетов при переносе аванса (валютный взаимозачет)

Расчеты в у.е, оплата в рублях.

Оформлен заказ клиента от 06.06.2023 в валюте расчетов у.е.

Поступил аванс на сумму 154 702,58 руб.

Часть аванса 1 274,82 EUR поступает по объекту расчетов – заказу клиента от 06.06.23 и часть аванса 500 EUR по объекту расчетов – самому платежному документу.

Выполняется перенос аванса на сумму 1000 EUR между объектами расчетов – заказами клиентов с расчетами в у.е. документом Взаимозачет задолженности с операцией Перенос аванса клиента в рамках организации и контрагента.

В документе Поступление безналичных ДС две строки по объекту расчетов – заказу клиента от 06.06.2023 и курс расчетов берется как среднее между этими двумя строками одного и того же заказа клиента.

В движениях документа Взаимозачет задолженности по РН «Расчеты с клиентами по срокам» суммы взаиморасчетов в валютах управленческого и регламентированного учета рассчитываются как:

Средний курс расчетов = Сумма в валюте регл. учета по объекту расчетов заказу клиента от 06.06 /сумма в валюте взаиморасчетов EUR по объекту расчетов заказу клиента от 06.06 = (87 165,10 + 23 954,93)/(1000 + 274,82) = 111 120,03/1 274,82 = 87,16527

Сумма в валюте регламентированного учета = 1 000 EUR * 87,16527 средний курс расчетов = 87 165,27 руб.

Если перенос аванса 1000 EUR отражать по курсу ЦБ 87,1651 на дату платежа, то останется курсовая разница 0,217 копеек, которой быть не должно: 1774,82 EUR сумма в валюте расчетов * 87,1651 курс расчетов ЦБ на дату платежа 08.06. – 154 702,58 сумма платежа в валюте регл. учета = 0,217 руб.

Поэтому при переносе авансов используется средний курс расчетов 87,16527.

Сумма перевода в рублях не кратна курсу ЦБ, отсюда возникают разночтения. Если ведутся расчеты в валюте, оплата в рублях, то обычно курс оплаты кратен курсу ЦБ на определенный день.

Переуступка долга по договору цессии (сохранение расчетного документа, даты платежа)

Пример.

Переуступка долга «по договору цессии». Организация «Промресурс» отгрузила товар клиенту. У клиента перед организацией числится дебиторская задолженность по расчетному документу «Реализация товаров и услуг № ПР00-000060» на дату платежа 20.09.2020.

По договору цессии организация «Промресурс» необходимо передать долг организации «Андромеда Плюс» с сохранением расчетного документа и даты платежа 20.09.2020.

В документе взаимозачета задолженности выбираем тип операции Перенос долга клиента и стороны зачета Между двумя организациями одного контрагента.

В шапке взаимозачета задолженности указывается объект расчетов, договор с расчетами «по договорам», зарегистрированный между организацией, выполнившей отгрузку, и организацией для передачи долга.

На закладке Долги указывается объект расчетов, накладная, оформленная от организации, выполнившей отгрузку клиенту.

На закладке Получатель указывается объект расчетов, договор с расчетами «по договорам», зарегистрированный между организацией для передачи долга и клиентом.

По результату взаимозачета задолженности долг клиента числится перед организацией «Андромеда Плюс» по тому же расчетному документу «Реализация товаров и услуг № ПР00-000060» и на ту же дату платежа 20.09.2020.

Взаимозачет между филиалом и головной организацией

Пример.

Филиал «Филиал-ДС-В» (обособленное подразделение головной организации) произвел оплату поставщику «Альтаир» на сумму 10 000 руб.

У поставщика задолженность перед филиалом.

Закупка у поставщика «Альтаир» оформлена на головную организацию «Деловой союз» на сумму 10 000 руб. У головной организации задолженность перед поставщиком.

Взаимозачет с участием двух организаций для одного контрагента предусмотрен для двух независимых организаций. Поэтому для переноса оплаты с филиала на головную организацию оформляем документ Взаимозачет задолженности с операцией «Произвольный взаимозачет».

В шапке взаимозачета указывается головная организация «Деловой союз», в полях «Дебитор» и «Кредитор» указывается контрагент поставщика.

Филиал должен выбираться в строках при выбранной головной организации в шапке документа взаимозачета.

На закладке «Дебиторская задолженность» выбирается объект расчетов - платежный документ, которым отражена оплата поставщику от филиала «Филиал-ДС-В», в строке взаимозачета в поле «Организация» пишется филиал (поскольку оплата по объекту расчетов филиала).

На закладке «Кредиторская задолженность» выбирается объект расчетов с головной организацией (в данном примере это объект расчетов «Приобретение товаров и услуг), в строке взаимозачета в поле «Организация» пишется головная организация (поскольку закупка по объекту расчетов головной организации).

Состояние расчетов по результату проведенного взаимозачета задолженности представлено в отчете.

Расчеты с иностранным поставщиком через платежного агента

Организация «Промресурс» оприходовала товар стоимостью 4 000 USD от иностранного поставщика. С иностранным поставщиком заключен договор с расчетами «по расчетным документам», с валютой взаиморасчетов USD и оплатой в иностранной валюте USD. Товар передается поставщиком без участия агента. Поставщик получает оплату от агента в USD.

Оплата проходит через платежного агента в рублях, в договоре с которым агент принимает на себя обязательство совершать от имени принципала и за счет принципала юридические и иные действия в целях осуществления платежей. Платежный агент удерживает вознаграждение из платежа.

Поступление товара от поставщика отражено документом Приобретение товаров и услуг.

Перечисление денежных средств платежному агенту для поставщика оформлено документом Списание безналичных ДС с операцией Оплата поставщику, в котором указан объект расчетов договор с платежным агентом с целью «Закупка».

В примере указана сумма платежа в размере рублевой оценки задолженности перед иностранным поставщиком «Koenig Holding GmbH» по курсу ЦБ на дату платежа 18.03.25 (4 000 USD * 84,3058 = 337 223,60 руб.).

В поле «ставка НДС» указывается «Без НДС», поскольку услуги агента по перечислению денежных средств не облагаются НДС в РФ (ст. 148 НК РФ).

Необходимо зачесть оплату и закрыть взаиморасчеты, при которых есть долг платежного агента перед организацией (долг поставщика) и долг организации перед иностранным поставщиком (наш долг).

Взаиморасчеты в валюте взаиморасчетов:

Взаиморасчеты в валюте регл. учета:

Для переноса оплаты с агента на поставщика оформляем документ Взаимозачет задолженности в рамках одной организации и двух контрагентов с операцией «Произвольный взаимозачет».

В шапке взаимозачета в качестве дебитора/поставщика указывается «Платежный агент», а в качестве кредитора/поставщика – иностранный поставщик «Koenig Holding GmbH», от которого поступил товар.

На закладе по дебиторской задолженности заполняется объект расчетов – договор с платежным агентом и сумма 337 223,60 в валюте взаиморасчетов «рубли», в валютах упр. и регл. учета. Это сумма в размере рублевой оценки 337 223,60, перечисленная организацией агенту для погашения обязательств по договору с иностранным поставщиком.

На закладке по кредиторской задолженности заполняется объект расчетов – приобретение товаров и услуг (поскольку расчеты с иностранным поставщиком по расчетным документам). Указывается сумма взаиморасчетов 4 000 в валюте взаиморасчетов USD, валюта взаиморасчетов USD определяется из объекта расчетов – документа приобретение товаров и услуг. Сумма регл. и сумма упр. рассчитываются автоматически по курсу остатков взаиморасчетов (4 000 USD * 86,5669 курс ЦБ на дату оприходования товара = 346 267,60 руб.).

В табличной части взаимозачета задолженности для объекта расчетов – приобретение товаров и услуг вручную корректируем сумму регл. и сумму упр., установив сумму 337 223,60 руб. (это размер платежа агенту для погашения задолженности перед поставщиком).

Проведенным взаимозачетом задолженности закрываются расчеты – погашается долг платежного агента перед организацией и долг организации перед иностранным поставщиком и при этом возникает курсовая разница в сумме 9 044,00 руб., которая отображается в колонке «Иные операции» отчета по ведомости расчетов с поставщиками. Это разница между рублевой суммой 337 223,60 (4 000 USD * по курсу 84,3058 на дату оплаты поставщику 26.03.25) и рублевой суммой 346 267,60 руб. (по курсу на дату поступления товара).

В момент оперативного проведения взаимозачета задолженности рассчитываются курсовые разницы документом Расчет курсовых разниц. Записи по расчету курсовых разниц по оперативному учету формируются в РН «Расчеты с поставщиками по срокам».

Курсовую разницу нужно отразить в прочих расходах/доходах. В закрытии месяца по результату выполнения регламентного задания по зваиморасчетам курсовые разницы формируются в регистры «Прочие доходы»/«Прочие расходы» документа Расчет курсовых разниц. В регистры «Прочие доходы»/«Прочие расходы» курсовые разницы переносятся из РН «Расчеты с поставщиками по срокам».

Также необходимо учесть услуги платежного агента, возмещение его затрат, если это предусмотрено договором. Для начисления комиссионного вознаграждения можно использовать документ Приобретение товаров и услуг, в котором в качестве поставщика указывается платежный агент.